จาก ‘ใบเสร็จ’ถึง‘หน้าสื่อ’ ว่าด้วยค่าบริการโรงพยาบาลเอกชน

ปฏิเสธไม่ได้ว่า ‘ความรวดเร็วและสะดวกสบาย’ ถือเป็นปัจจัยหลักที่ทำให้ประชาชนหันมาใช้บริการของโรงพยาบาลเอกชน โดยเฉพาะชนชั้นกลางขึ้นไป ที่มีกำลังซื้อด้านการบริการสุขภาพ

และก็ปฏิเสธไม่ได้อีกเช่นกันว่าบ่อยครั้งผู้บริโภคที่แม้จะพยายาม ‘เข้าใจ’ และ ‘ทำใจ’ ไว้ก่อนแล้วว่า อัตราค่าบริการของโรงพยาบาลเอกชนนั้นจะต้องแพงกว่าโรงพยาบาลรัฐ แต่ท้ายสุดหลายคนก็อดที่จะ ‘ตกใจ’ ไม่ได้ เมื่อเห็นค่าบริการที่สูงเกินจินตนาการก่อนก้าวเข้าไปใช้บริการ

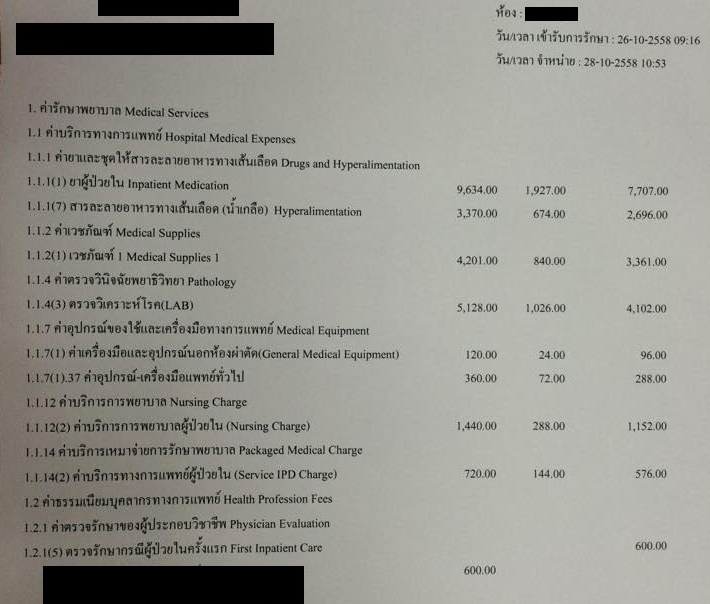

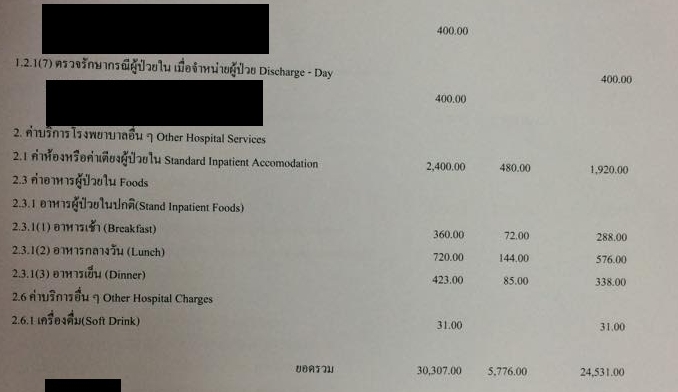

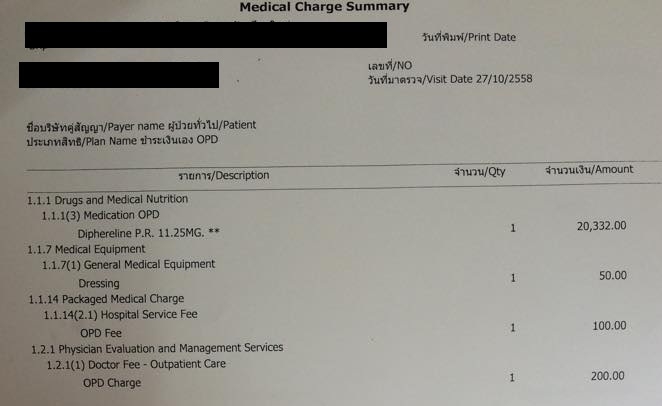

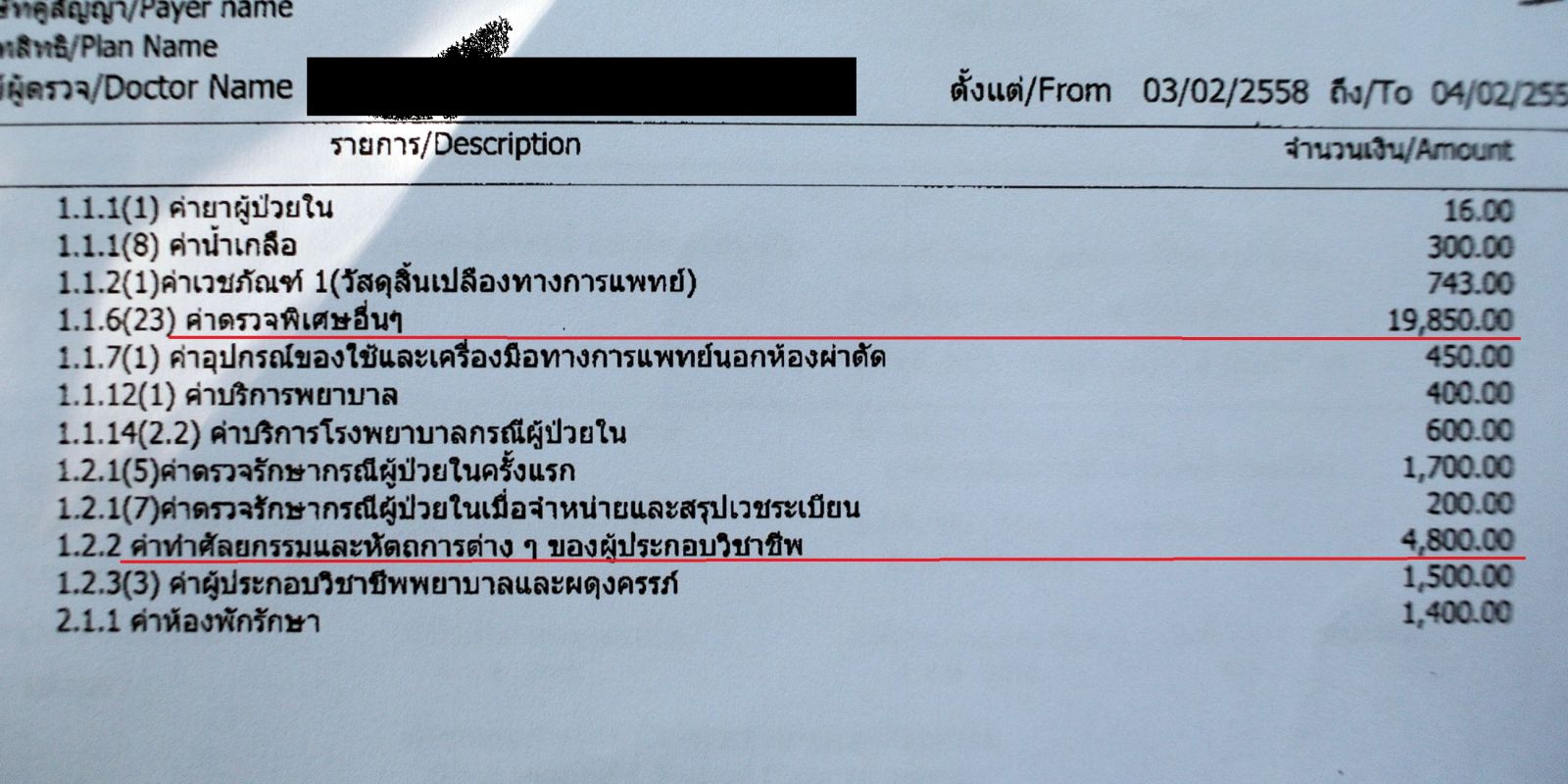

ความคลุมเครือและศัพท์แสงหลายอย่างในใบเสร็จของโรงพยาบาลเอกชน ทำให้ผู้เข้ารับบริการมีคำถามค้างคาใจ (บิลตัวอย่างนี้ ‘ค่าหัตถการ’ เมื่อแปลไทยเป็นไทยแล้วก็หมายถึง ‘ค่าทำแผล’)

หลายต่อหลายครั้งจึงมีข่าวคราวออกตามหน้าสื่อสารมวลชนต่าง ๆ เมื่อมีผู้ใช้บริการร้องเรียนว่าโรงพยาบาลเอกชนคิดค่าบริการแพงแสนแพง และเมื่อมีเรื่องนี้ ‘ปูดขึ้นมา’ ก็จะมีความเคลื่อนไหวของภาคส่วนที่เกี่ยวข้องและกลุ่มโรงพยาบาลเอกชนที่มีความเป็นมืออาชีพอย่างยิ่งในการ‘บริหารภาพลักษณ์’ จากนั้นเรื่องก็เงียบหายไป และก็มีกรณี ‘โวย’ ครั้งใหม่เกิดขึ้นมาอีกเป็นระยะ

อย่างเช่น ข่าวเรื่องค่ารักษาพยาบาลแสนแพงของโรงพยาบาลเอกชนแห่งหนึ่งเมื่อช่วงกลางปี 2558 ที่ผ่านมานั้น สมาคมโรงพยาบาลเอกชน ได้ชี้แจงผ่านสื่อด้วยบทความ Advertorial และการให้สัมภาษณ์โดยระบุว่า ค่ารักษาพยาบาลและค่าบริการของโรงพยาบาลเอกชนที่ดูสูงเกินไปนั้น เนื่องมาจากโรงพยาบาลเอกชนต้องแบกภาระเองทั้งหมด โดยต้นทุนของโรงพยาบาลเอกชนที่ต้องออกเองทั้งหมด ได้แก่ เงินตอบแทนผู้ลงทุน, ภาษี 20% ของกำไรสุทธิ, งบลงทุน 7-10%, เงินเดือนแพทย์ พยาบาล บุคลากรโรงพยาบาล 60% และต้นทุนยา 15-20% ซึ่งต่างจากโรงพยาบาลรัฐที่งบลงทุน, เงินเดือนแพทย์ พยาบาล บุคลากรโรงพยาบาล และภาษี รัฐบาลจะอุดหนุนทั้งหมด รวมทั้งเหตุผลอีกนานัปการ (ดูตัวอย่างบทความ Advertorial นี้ได้ เช่น [1] [2] [3] [4] [5] [6] [7] [8] เป็นต้น) จึงอยากให้สังคมเข้าใจและยอมรับว่า ค่าบริการอันแสนแพงของธุรกิจนี้เป็นเรื่องปกติ และเป็นธรรมชาติของธุรกิจในระบบ ‘ทุนนิยม’

รายงานชิ้นนี้ จะขอนำเสนอถึงมูลเหตุและปูมหลังที่ทำให้ โรงพยาบาลเอกชนของไทย มีการคิดค่าบริการสูง และถูกมองว่าเป็น ‘ธุรกิจด้านสุขภาพอย่างเต็มรูปแบบ’ มากกว่าการเป็น ‘ทางเลือกของบริการด้านสุขภาพ’ ไปแล้ว

การเกิดขึ้นของธุรกิจโรงพยาบาลเอกชนในไทย

ในยุคเริ่มแรกนั้น โรงพยาบาลเอกชนก่อตั้งโดยชาวต่างชาติเพื่อรักษาพยาบาลชาวต่างชาติด้วยกันเอง และมักพ่วงมากับการเผยแพร่ศาสนาคริสต์ในประเทศไทย เช่น โรงพยาบาลเลิดสิน ที่ก่อตั้งขึ้นในรัชสมัยพระบาทสมเด็จพระจุลจอมเกล้าเจ้าอยู่หัว มีนายแพทย์ทีเฮวาด์ เฮส์ เป็นผู้อำนวยการ ที่ชาวบ้านมักนิยมเรียกว่า ‘โรงพยาบาลหมอเฮส์’ ต่อมาได้โอนเข้าเป็นของกรมพยาบาลในปี 2434 และโรงพยาบาลแมคคอร์มิค จ.เชียงใหม่ ที่มีต้นกำเนิดมาจากการได้รับอนุมัติเงินจำนวน 10,000 ดอลลาร์สหรัฐฯ จากคณะกรรมการกลางเพรสไบทีเรียนในประเทศสหรัฐอเมริกา เพื่อก่อสร้างโรงพยาบาลใน จ.เชียงใหม่ เมื่อปี 2430 เป็นต้น และหลังจากที่โรงพยาบาลรัฐในประเทศไทยเริ่มขยายตัว โรงพยาบาลเอกชนก็ได้ทำหน้าที่ รองรับความแออัดและเป็น ‘ทางเลือก’ ของประชาชน อีกทางหนึ่งควบคู่กันไป

รัฐบาลเองก็มีนโยบายให้ภาคเอกชนเข้ามามีบทบาทในการจัดบริการเสริมภาครัฐ เพื่อให้การบริการแก่ประชาชนได้อย่างเพียงพอและเป็นการแบ่งเบาภาระการรักษาพยาบาลไปจากภาครัฐ เช่น ส่งเสริมการลงทุนผ่านทางสำนักงานคณะ กรรมการส่งเสริมการลงทุน (The Board of Investment of Thailand—BOI) การยกเว้นภาษีศุลกากรนำเข้าสินค้า ให้แก่ธุรกิจโรงพยาบาลเอกชนเช่นเดียวกับธุรกิจอื่น ๆ

นับจากปี 2516 เป็นต้นมา การลงทุนธุรกิจโรงพยาบาลได้รับการจูงใจโดยมาตรการภาษีและมีการขยายการลงทุนอย่างต่อเนื่อง โดย BOI ได้กำหนดเงื่อนไขที่จะส่งเสริมกิจการสถานพยาบาลในกรุงเทพฯ ที่มีเตียงรับผู้ป่วยไว้ค้างคืน 50 เตียงขึ้นไป และในต่างจังหวัดที่มีเตียงรับผู้ป่วยไว้ค้างคืน 25 เตียงขึ้นไป และถ้าขอรับการส่งเสริมเกิน 500 ล้านบาทขึ้นไปก็จะต้องทำการศึกษาความเป็นไปได้ของโครงการ (Feasibility Study) เสนอ BOI ด้วย

การส่งเสริมนี้เองที่ทำให้โรงพยาบาลเอกชนมีการขยายตัวเพิ่มขึ้นอย่างรวดเร็ว โดยเพิ่มจาก 23 แห่ง ในปี 2513 ก้าวกระโดดมากถึง 473 แห่ง ในช่วงหลังวิกฤตเศรษฐกิจปี 2540 (จากการสำรวจในปี 2555 ลดลงเหลือ 321 แห่ง) ทั้งนี้เนื่องจากการเพิ่มขึ้นของโรงพยาบาลขนาดใหญ่ และนอกเหนือจากนโยบายของรัฐดังกล่าว ก็ยังมีปัจจัยอื่น ๆ เช่น ความแออัดของโรงพยาบาลรัฐ, การบริการของรัฐที่ล่าช้าและไม่เป็นที่พึงพอใจของผู้ใช้บริการ, ประชาชนให้ความสำคัญกับสุขภาพมากขึ้น และการเกิดขึ้นของระบบประกันสังคม รวมทั้งปัจจัยด้านเศรษฐกิจที่ ‘ชนชั้นกลางไทย’ มีการเติบโตมากขึ้นเรื่อย ๆ หลังแผนพัฒนาแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติฉบับที่ 1 เป็นต้นมา

จึงกล่าวได้ว่าอุตสาหกรรมโรงพยาบาลเอกชนนี้เติบโตขึ้นอย่างรวดเร็ว โดยมีความสัมพันธ์กับภาวะเศรษฐกิจประเทศ รวมทั้งนโยบายรัฐที่ส่งเสริมการลงทุนของเอกชน ส่งผลให้รายได้และจำนวนของโรงพยาบาลเอกชนมีแนวโน้มสูงขึ้น จนกระทั่งเกิดวิกฤตเศรษฐกิจในปี 2540

|

ระบบประกันสังคมกับโรงพยาบาลเอกชน

จากวิกฤตต้มยำกุ้งช่วงทศวรรษ 2540 ทำให้โรงพยาบาลเอกชนขนาดใหญ่โดยเฉพาะที่มีเครือข่ายโรงพยาบาลหลายแห่งมีรายได้ลดลง จึงมีความพยายามปรับตัวขนานใหญ่ ซึ่งการเข้าร่วมโครงการประกันสุขภาพภายใต้ พ.ร.บ.ประกันสังคม ก็ถือว่าเป็นทางเลือกหนึ่งที่ให้โรงพยาบาลมีรายได้แน่นอนเพิ่มมากขึ้น ทั้งนี้พบว่าตั้งแต่ พ.ศ. 2542 มีโรงพยาบาลเอกชนขอเข้าร่วมระบบประกันสังคมเพิ่มขึ้นก่อนเกิดช่วงวิกฤตเศรษฐกิจ โดยในปี 2538 มีโรงพยาบาลเอกชนเพียง 63 แห่งเท่านั้นที่เข้าร่วมโครงการประกันสังคม แต่ในปี 2545 พบว่ามีโรงพยาบาลเอกชนเข้าร่วมโครงการประกัน สังคมถึง 132 แห่ง ทั้งนี้ข้อมูลจากคณะกรรมการสมาคมโรงพยาบาลเอกชนแห่งประเทศไทย เมื่อปี 2555 ระบุว่ามีโรงพยาบาลเอกชนที่เข้าร่วมโครงการประกันสังคมร้อยละ 73.3 ส่วนโรงพยาบาลเอกชนที่เข้าร่วมโครงการหลักประกันสุขภาพทั่วหน้าหรือบัตรทองนั้นมีร้อยละ 20.8 ข้อมูลจากสำนักงานประกันสังคมระบุว่าจำนวนสถานพยาบาลโครงการประกันสังคมปี 2558 นั้นมีทั้งหมด 241 แห่ง เป็นโรงพยาบาลของรัฐ 157 แห่ง และเป็นโรงพยาบาลเอกชน 84 แห่ง ทั้งนี้ตั้งแต่ปี 2550 เป็นต้นมาพบว่า จำนวนของโรงพยาบาลที่เข้าร่วมโครงการประกันสังคมได้ลดจำนวนลงเรื่อย ๆ โดยเฉพาะโรงพยาบาลเอกชนที่เข้าร่วมโครงการประกันสังคมในปี 2550 นั้นมี 113 แห่ง ปัจจุบันเหลือเพียง 84 แห่งเท่านั้น |

จุดเปลี่ยนอุตสาหกรรม จากวิกฤตต้มยำกุ้ง 2540

ในงานวิจัยบทบาทและการปรับตัวของโรงพยาบาลเอกชนในประเทศไทย ต่อสภาวะก่อนและระหว่างวิกฤตเศรษฐกิจ (พ.ศ. 2539 2539-2544 2544) โดยวีระศักดิ์ พุทธาศรี, สมหญิง สายธนู และวิโรจน์ ตั้งเจริญเสถียร สำนักงานพัฒนานโยบายสุขภาพระหว่างประเทศ ระบุว่าในช่วงที่เศรษฐกิจไทยเติบโตแบบฟองสบู่นั้น โรงพยาบาลเอกชนมีการขยายตัวอย่างมากจากจำนวนเตียงเพียง 9,974 เตียง และจำนวนแพทย์ 1,094 คน ใน ปี 2530 เป็น 29,945 เตียงและแพทย์ 3,244 คน ใน ปี 2540 หรือเพิ่มขึ้น 3 เท่าในช่วงเวลา 10 ปี รวมทั้งมีการแข่งขันการลงทุนด้านเทคโนโลยีที่ซับซ้อนและราคาแพง จะเห็นได้จากจำนวนเครื่องเอกซเรย์คอมพิวเตอร์ หรือ CT scan ที่เพิ่มเร็วมาก แต่เมื่อเกิดวิกฤตเศรษฐกิจ โรงพยาบาลเอกชนก็ต้องประสบปัญหากับภาระหนี้สินต่างประเทศที่สูงขึ้นจากการกู้ยืมมาลงทุน อันเนื่องจากค่าเงินที่ลดลง ซึ่งกองการประกอบโรคศิลปะ ได้สำรวจเมื่อ พ.ศ. 2540 พบว่าภาระหนี้สินของโรงพยาบาลเอกชนที่เพิ่มขึ้นจากการปรับอัตราแลกเปลี่ยนมีราว 10,000 ล้านบาท ประกอบกับกำลังซื้อของประชาชนลดลง การใช้บริการของประชาชนในสถานพยาบาลภาคเอกชน ซึ่งมีราคาสูงมากก็ลดลง จึงทำให้รายได้ของโรงพยาบาลเอกชนลดลง โรงพยาบาลเอกชนทั้งหลายจึงอยู่ในสถานะที่ลำบาก โรงพยาบาลเอกชนเกือบทุกแห่งต้องปิดตึกบางตึกหรือบางชั้น ต้องปรับลดพนักงานลง มีการคาดการณ์ว่าในโรงพยาบาลเอกชนหนึ่งในสาม อาจจะต้องปิดกิจการในปี 2543-2544

ในช่วงที่เกิดวิกฤตเศรษฐกิจ ต้นทศวรรษ 2540 นั้น ประชาชนมีรายได้ลดลง ส่งผลให้ไม่สามารถใช้บริการจากโรงพยาบาลได้ โรงพยาบาลเอกชนจึงประสบปัญหารายได้ลดลง บางโรงพยาบาลต้องลดจำนวนเตียงลง 1 ใน 3 และโรงพยาบาลเอกชนหลายแห่งยังประสบปัญหาภาระหนี้สินต่างประเทศที่สูงขึ้น อันเนื่องจากค่าเงินบาทที่ลดลง วิกฤตเศรษฐกิจในครั้งนั้น ถือว่าเป็นจุดเปลี่ยนที่ทำให้อุตสาหกรรมโรงพยาบาลเอกชนต้องมี ‘การปรับตัวขนานใหญ่’ เพื่อเน้นการทำเงินให้มากขึ้น และยังมีอิทธิพลต่อเนื่องมาถึงปัจจุบัน นั่นก็คือ ‘การเจาะกลุ่มลูกค้าเฉพาะโรค’ และ ‘การเจาะตลาดกลุ่มชาวต่างชาติ’

โรงพยาบาลเอกชนหลายแห่งเริ่มเจาะกลุ่มลูกค้ากลุ่มเฉพาะมากขึ้น ด้วยการพัฒนาการให้บริการแบบเฉพาะทาง เช่นการเป็นศูนย์โรคหัวใจ, การเป็นศูนย์บริการความงาม, ศูนย์โรคสมอง, ทางเดินปัสสาวะ, ไต, หู, คอ, จมูก, ตา, ศูนย์เวชศาสตร์ฟื้นฟู และอื่น ๆ เป็นต้น รวมทั้งการจัดชุดบริการแบบเหมาจ่ายที่เรียกกันติดปากว่า ‘แพ็คเกจ’ (package) เช่น แพ็คเกจการคลอดบุตร, แพ็คเกจการตรวจสุขภาพ, แพ็คเกจการฉีดวัคซีน และแพ็คเกจศัลยกรรมตกแต่ง เป็นต้น

นอกจากนี้ มีการหันไปเจาะกลุ่มคนไข้ชาวต่างชาติอย่างจริงจังมากขึ้น แม้ว่าก่อนหน้านั้นจะมีบางโรงพยาบาลเริ่มดำเนินการบ้างแล้ว แต่ทั้งนี้สาเหตุที่ทำให้ชาวต่างชาติเริ่มมาใช้บริการโรงพยาบาลเอกชนในไทยเพิ่มมากขึ้น ส่วนหนึ่งก็เป็นผลมาจากการลอยตัวค่าเงินบาท ทำให้ค่าบริการด้านการแพทย์ของประเทศไทยถูกลงมากในสายตาของชาวต่างชาติ ยกตัวอย่างเช่น ค่าบริการตรวจสุขภาพของไทยที่ถูกกว่าญี่ปุ่น 2 เท่า ขณะที่ถูกกว่าในสิงคโปร์ 3 เท่า ยุโรป 5 เท่า และถูกกว่าในสหรัฐอเมริกาถึง 8 เท่าเลยทีเดียว

ในด้านสถานการณ์ของโรงพยาบาลเอกชนในตลาดหลักทรัพย์นั้น พบว่าโรงพยาบาลที่จดทะเบียนในตลาดหลักทรัพย์มีผลประกอบการที่ดีขึ้นภายหลังจากที่ได้ฟันฝ่าวิกฤติเศรษฐกิจมาระยะหนึ่งแล้ว ทั้งนี้ในด้านผู้ถือหุ้นของโรงพยาบาลเอกชนไทยส่วนใหญ่นั้น เป็นการถือหุ้นของกลุ่มวิชาชีพและระดมทุนจากหุ้นส่วนและสถาบันการเงินในประเทศเป็นหลัก โรงพยาบาลขนาดกลางขึ้นไปเริ่มมีการลงทุนจากต่างประเทศ โดยเฉพาะเครือโรงพยาบาลในกรุงเทพฯ ซึ่งมีการลงทุนจากต่างประเทศมากกว่าที่อื่น ๆ ประเทศที่เข้ามาลงทุนมากที่สุดคือ ญี่ปุ่น สิงคโปร์ สาธารณรัฐประชาชนจีน ยุโรป และสหรัฐอเมริกา

ลักษณะของธุรกิจโรงพยาบาลเอกชนนี้เป็นการประกอบการของกลุ่มวิชาชีพ ทำให้กลุ่มอื่น ๆ เข้ามาร่วมทุนยาก อาจมีบางแห่งที่ผู้เป็นเจ้าของทรัพย์สินกับผู้บริหารโรงพยาบาลเป็นคนละบริษัท อาจต้องการความปลอดภัยของการลงทุน และบางแห่งการปรับโครงสร้างหนี้ทำให้ต้องตัดทรัพย์สินเป็นการลงทุนของเจ้าหนี้แทน การถือหุ้นมักเป็นกลุ่มวิชาชีพเอง เครือญาติ ผู้เข้าถือหุ้นอาจมีเหตุผลอื่นประกอบ เช่น การได้รับส่วนลดพิเศษจากการรับบริการ ในอดีตกลุ่มนี้มีการกู้ยืมจากต่างประเทศค่อนข้างมาก ทำให้ต้องมีภาระเรื่อง ดอกเบี้ย หนี้สิน และการปรับโครงสร้างหนี้

ทั้งนี้ หลังการปรับตัวและเปลี่ยนรูปแบบของอุตสาหกรรมโรงพยาบาลเอกชนหลังช่วงวิกฤตเศรษฐกิจยุค 2540 นั้น พบว่ากลุ่มทุนโรงพยาบาลเอกชนมีการขยายการลงทุน ซื้อ และควบรวมธุรกิจโรงพยาบาลเอกชนด้วยกันเอง รวมทั้งธุรกิจที่เกี่ยวข้อง เช่น ธุรกิจจำหน่ายยาและวัสดุภัณฑ์ทางการแพทย์, ธุรกิจห้องปฏิบัติการทางการแพทย์, ธุรกิจขายและซ่อมเครื่องมือแพทย์, ธุรกิจวิจัยทางการแพทย์, ธุรกิจบริการขนส่งผู้ป่วยทางอากาศ, ธุรกิจประกันสุขภาพ, ธุรกิจเครื่องสำองค์ และอื่น ๆ นอกจากนี้ในปัจจุบันทุนโรงพยาบาลเอกชนขนาดใหญ่ก็ยังมีการขยายธุรกิจที่ไม่เกี่ยวข้องกับธุรกิจสุขภาพ เช่น ธุรกิจอสังหาริมทรัพย์, ธุรกิจสนามกอล์ฟ, ธุรกิจสายการบิน, ธุรกิจสื่อสารมวลชน และอื่น ๆ อีกด้วย

|

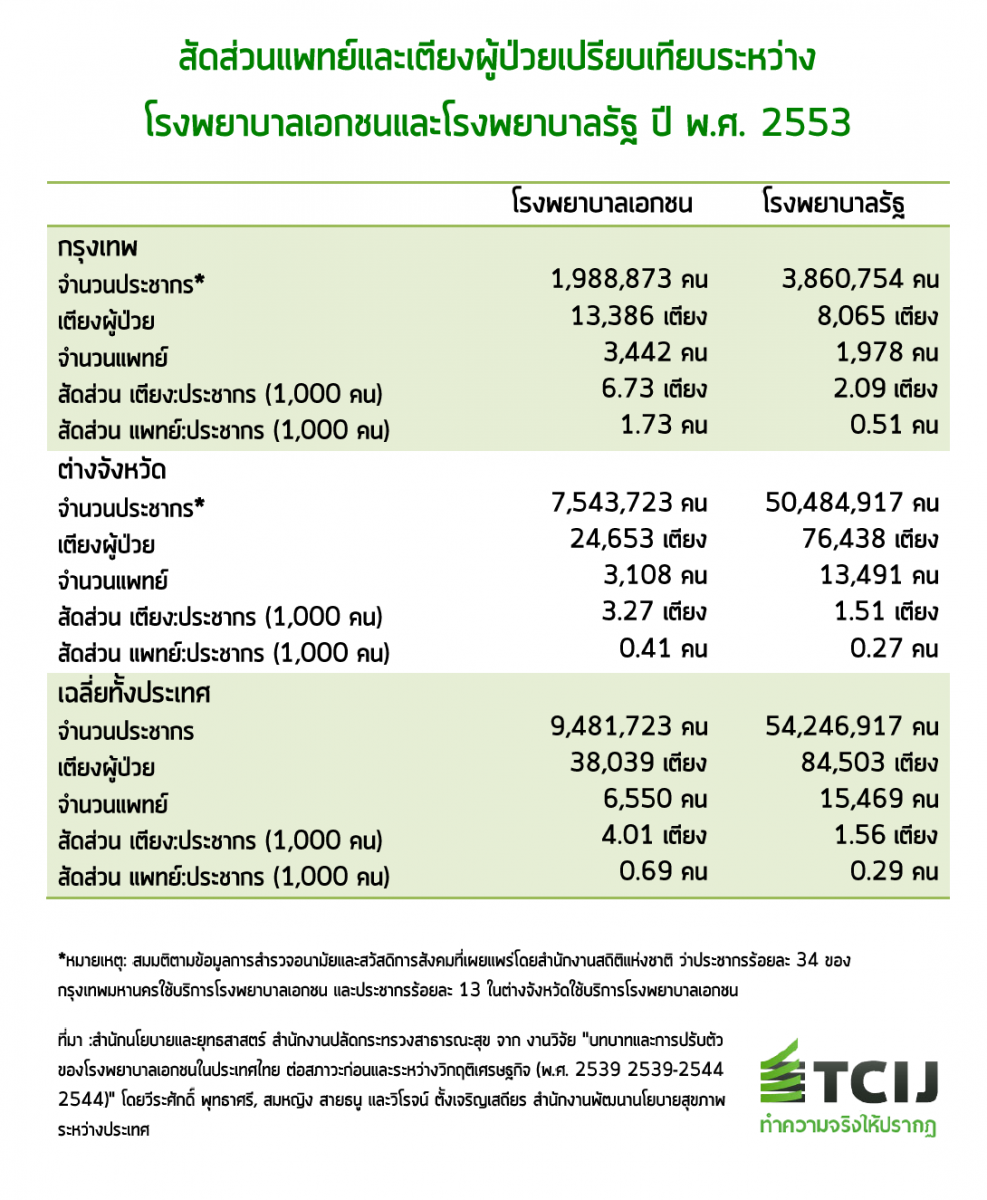

สัดส่วนแพทย์และเตียงผู้ป่วย เปรียบเทียบระหว่างโรงพยาบาลเอกชนและโรงพยาบาลรัฐ

ข้อมูลงานจากวิจัย 'บทบาทและการปรับตัวของโรงพยาบาลเอกชนในประเทศไทย ต่อสภาวะก่อนและระหว่างวิกฤติเศรษฐกิจ (พ.ศ. 2539 2539-2544 2544)' โดยวีระศักดิ์ พุทธาศรี, สมหญิง สายธนู และวิโรจน์ ตั้งเจริญเสถียร สำนักงานพัฒนานโยบายสุขภาพระหว่างประเทศ ระบุถึงสัดส่วนแพทย์และเตียงผู้ป่วยเปรียบเทียบระหว่างโรงพยาบาลรัฐและเอกชน ปี พ.ศ. 2553 พบว่าเฉลี่ยทั้งประเทศแล้ว โรงพยาบาลเอกชนให้บริการประชาชน 9,481,723 คน มีเตียงผู้ป่วย 38,039 เตียง จำนวนแพทย์ 6,550 คน คิดเป็นสัดส่วน เตียง:ประชากร 1,000 คนเท่ากับ 4.01 เตียง และสัดส่วน แพทย์:ประชากร 1,000 คน เท่ากับ 0.69 คน ส่วนโรงพยาบาลรัฐให้บริการประชาชน 54,246,917 คน มีเตียงผู้ป่วย 84,503 เตียง มีจำนวนแพทย์ 15,469 คน คิดเป็นสัดส่วน เตียง:ประชากร 1,000 คนเท่ากับ 1.56 เตียง และสัดส่วน แพทย์:ประชากร 1,000 คนเท่ากับ 0.29 คน |

อุตสาหกรรมโรงพยาบาลเอกชน จาก ‘การแข่งขัน’ สู่ ‘การผูกขาด’

จากรายงานการสำรวจโรงพยาบาลและสถานพยาบาลเอกชน พ.ศ. 2555 ของสำนักงานสถิติแห่งชาติ (ข้อมูล ณ 31 ธันวาคม 2554) พบว่าประเทศไทยมีโรงพยาบาลและสถานพยาบาลเอกชนจำนวน 321 แห่ง (อ่านเพิ่มเติม : สถิติโรงพยาบาลเอกชนทั่วประเทศ) โดยโรงพยาบาลเอกชนส่วนใหญ่ยังกระจุกตัวอยู่ในกรุงเทพฯ และหัวเมืองใหญ่ ๆ (กรุงเทพมหานคร 98 แห่ง, ภาคกลาง 104 แห่ง, ภาคเหนือ 48 แห่ง, ภาคตะวันออกเฉียงเหนือ 40 แห่ง และภาคใต้ 31 แห่ง) ส่วนจังหวัดอื่น ๆ จะมีโรงพยาบาลเอกชนเฉลี่ยจังหวัดละ 1-2 แห่ง เท่านั้น

ทั้งนี้ จากการปรับตัวขนานใหญ่หลังฟองสบู่แตกช่วง 2540 ของอุตสาหกรรมโรงพยาบาลเอกชน รวมทั้งนโยบาย Medical Hub of Asia ที่สร้างผลกระทบต่ออุตสาหกรรมนี้ ให้มุ่งสู่การผูกขาด รวมทั้งอาจจะสร้างปัญหาด้านสาธารณสุขของประเทศไทยได้ในท้ายที่สุด โดยนโยบาย Medical Hub of Asia มีเป้าประสงค์เพื่อสร้างระบบการบริการสุขภาพไทยให้เป็นที่ต้องการของชาวต่างชาติ เพื่อนำมาซึ่งรายได้เข้าประเทศโดยเฉพาะการบริการทางการแพทย์นี้ โรงพยาบาลเอกชนหลายแห่งได้ขานรับนโยบายนี้ทันที แต่กระนั้นนโยบาย Medical Hub of Asia ถูกมองว่ายิ่งไปส่งเสริมให้โรงพยาบาลเอกชนมีมุมมองในการดำเนินการเน้นแสวงหาผลกำไรสูงสุด หนำซ้ำผลกระทบยังตกไปถึงโรงพยาบาลของรัฐอีกด้วย นั่นคือปัญหาด้านบุคลากรที่ หมอ, พยาบาลและบุคคลากรด้านการแพทย์ ได้ไหลเข้าสู่โรงพยาบาลเอกชนมากขึ้น และยังส่งผลกระทบถึงแพทย์ในโรงพยาบาลรัฐที่ ‘รับจ๊อบ’ ในโรงพยาบาลเอกชน

ด้านการแข่งขันในอุตสาหกรรม พบว่ามีแนวโน้มที่จะมุ่งไปสู่การผูกขาดของทุนใหญ่ไม่กี่กลุ่ม โดยข้อมูลจากงานวิจัยการแข่งขันทางการค้าที่เป็นธรรมในประเทศไทย รายงานการวิเคราะห์สภาพการแข่งขัน ธุรกิจโรงพยาบาลเอกชน และ อุตสาหกรรมโรงภาพยนตร์ โดย ดร.พรเทพ เบญญาอภิกุล และ ดร.วรรณวิภางค์ มานะโชติพงษ์ พบว่าโรงพยาบาลเอกชนรายใหญ่ ได้ซื้อหุ้นของเครือโรงพยาบาลเอกชนอื่น ๆ เอาไว้ด้วยเพื่อลงทุนและสร้างพันธมิตรทางธุรกิจ รวมถึงการเข้าซื้อกิจการทั้งหมด (Take Over) โดยตัวอย่างการรุกคืบของทุนโรงพยาบาลเอกชนขนาดใหญ่ มีดังต่อไปนี้

เครือโรงพยาบาลกรุงเทพ – ปัจจุบันเป็นเครือโรงพยาบาลเอกชนที่มีขนาดใหญ่ที่สุดในประเทศไทยบริหารงานโดยบริษัท กรุงเทพดุสิตเวชการ จำกัด (มหาชน) ซึ่งก่อตั้งเมื่อปี 2512 จากนั้นในปี 2534 ได้แปรสภาพเป็นบริษัทมหาชน จำกัด การเติบโตในช่วงแรกของบริษัทจะมาจากการเปิดสาขาของโรงพยาบาลในเครือ ในช่วงหลังบริษัทฯ ได้เริ่มเข้าซื้อหรือรวมกิจการ กับเครือโรงพยาบาลเอกชนอื่นด้วย เช่น เครือโรงพยาบาลพญาไท เครือโรงพยาบาลสมิติเวช และเครือโรงพยาบาลเปาโล ในปี 2556 บริษัท กรุงเทพดุสิตเวชการ จำกัด (มหาชน) มีโรงพยาบาลในเครือจำนวน 31 แห่งในประเทศไทย และ 2 แห่งในประเทศกัมพูชา นอกจากนี้แล้ว บริษัท กรุงเทพดุสิตเวชการ จำกัด (มหาชน) ยังมีหุ้น (แต่ไม่มีอำนาจในการควบคุมบริหาร) อยู่ในเครือโรงพยาบาลอื่น ๆ อีก เช่น เครือโรงพยาบาลรามคำแหง (ร้อยละ 38.24 ณ สิ้นปี 2555) เครือโรงพยาบาลเกษมราษฎร์ (ร้อยละ 1.5 ณ สิ้นปี 2555) โรงพยาบาลบำรุงราษฎร์ (ร้อยละ 23.88 ณ สิ้นปี 2555) เครือโรงพยาบาลกรุงธน (ร้อยละ 22.68 ณ สิ้นปี 2555) และโรงพยาบาลเอกอุดรอีกด้วย นอกจากนี้เครือโรงพยาบาลกรุงเทพก็กำลังก่อสร้างโรงพยาบาลในหัวเมืองใหญ่ต่าง ๆ ของประเทศไทย อาทิ เช่น จังหวัดพิษณุโลก เชียงใหม่ ขอนแก่น ภูเก็ต และ พัทยา เป็นต้น (ดูเพิ่มเติมในจับตา ‘เครือโรงพยาบาลกรุงเทพ’ มหาอำนาจในอุตสาหกรรมโรงพยาบาล)

เครือโรงพยาบาลรามคำแหง – เครือโรงพยาบาลรามคำแหง ก่อตั้งเมื่อปี 2531 ภายใต้การบริหารของบริษัท โรงพยาบาลรามคำแหง จำกัด จนในปี 2534 ได้แปรสภาพบริษัทเป็นบริษัทมหาชนจำกัด โดยในปี 2555 มีโรงพยาบาลที่บริษัทถือหุ้นเกินร้อยละ 10 อยู่จำนวน 9 แห่งอยู่ในกรุงเทพมหานคร 2 แห่งและอยู่ต่างจังหวัดอีก 7 แห่ง อย่างไรก็ตาม เครือโรงพยาบาลรามคำแหงนี้มีผู้ถือหุ้นใหญ่คือ บริษัท กรุงเทพดุสิตเวชการ จำกัด (มหาชน) ซึ่ง ณ สิ้นปีงบประมาณ 2555 มีสัดส่วนการถือหุ้นเป็นร้อยละ 38.24 ของทั้งหมด

เครือโรงพยาบาลเกษมราษฎร์ - เครือโรงพยาบาลเกษมราษฎร์ ก่อตั้งเมื่อปี 2527 ภายใต้การบริหารของบริษัท โรงพยาบาลเกษมราษฎร์ จำกัด จนในปี 2536 ได้มีการเปลี่ยนชื่อบริษัทเป็น บริษัทบางกอก เชน ฮอสปิทอล จำกัด (Bangkok Chain Hospital, BCH) โดยในปัจจุบันมีโรงพยาบาลในเครือจำนวน 7 แห่งอยู่ในกรุงเทพมหานคร 4 แห่งและอยู่ต่างจังหวัดอีก 3 แห่ง

โรงพยาบาลบำรุงราษฎร์ – โรงพยาบาลบำรุงราษฎร์ ก่อตั้งเมื่อปี 2523 จนในปี 2532 ได้แปรสภาพบริษัท โรงพยาบาลบำรุงราษฎร์ จำกัด (มหาชน) โรงพยาบาลบำรุงราษฎร์เป็นโรงพยาบาลเอกชนแห่งแรกที่ได้รับการรับรองคุณภาพโรงพยาบาลไทย (Thai Hospital Accreditation หรือ HA) และเป็นโรงพยาบาลเอกชนไทยที่มีสัดส่วนรายได้จากผู้ป่วยชาวต่างชาติมากที่สุด โดยในปี 2555 รายได้ร้อยละ 61 มาจากผู้ป่วยต่างชาติ

‘ผูกขาด’แล้ว จะเป็นเช่นไร?

จากรายงาน 'โรงพยาบาลเอกชนจะไปทางไหน?' โดยคณะกรรมการสมาคมโรงพยาบาลเอกชนแห่งประเทศไทย ที่เสนอต่อรัฐบาลเมื่อปี 2555 ระบุว่าปัจจุบันมีโรงพยาบาลเอกชน 321 แห่ง มีเตียงให้บริการรวม 32,828 เตียง มีการจ้างงานประมาณ 200,000 คน ก่อให้เกิดรายได้ในอุตสาหกรรมประมาณ 150,000 ล้านบาทต่อปี ให้บริการผู้ใช้บริการประมาณ 55 ล้านครั้ง/ปี มีชาวต่างชาติที่ตั้งใจมารักษา 1.5 ล้านครั้งจาก 200 ประเทศทั่วโลก มีสัดส่วนของทรัพยากรหรือการให้บริการประมาณร้อยละ 25-30ของประเทศ นอกจากนี้โรงพยาบาลเอกชนเป็นทางเลือกอันดับต้น ๆ ของผู้จ่ายค่ารักษา พยาบาลด้วยตนเอง ผู้มีประกันสุขภาพเอกชน หรือ ผู้ประกันตนของกองทุนประกันสังคม โรงพยาบาลเอกชนเป็นผู้มีส่วนสำคัญในระบบบริการสาธารณสุข ยิ่งในระยะ 10 ปีหลัง ผลงานและชื่อเสียงกระจายไปทั่วโลกจนมีชาวต่างชาติมาใช้บริการ โรงพยาบาลเอกชนจึงกลายเป็นผู้มีบทบาทสำคัญต่อระบบบริการสุขภาพและการพัฒนาประเทศที่ไม่ต้องใช้เงินรัฐจากภาษีอากร ในรายงานชิ้นนี้ยังระบุว่าภายใต้ระบบเศรษฐกิจเสรีนิยม โรงพยาบาลเอกชนเป็นธุรกิจที่ดีต่อประชาชนผู้เจ็บป่วย เป็นทางเลือกแรกของประชาชนผู้จ่ายเงินค่ารักษาด้วยตนเอง มีการจ้างงานจำนวนมาก เกิดรายได้จากอุตสาหกรรมต่อเนื่อง เกิดการผลิตบุคลากรสุขภาพ การลงทุนภาคเอกชนช่วยลดภาระการลงทุนของรัฐ ในระยะหลังนำรายได้เข้าประเทศจากบริการชาวต่างประเทศเหมือนอุตสาหกรรมส่งออกอื่น ๆ ก่อเกิดรายได้เป็นภาษีทางตรงและทางอ้อมให้แก่รัฐเป็นจำนวนมาก จึงเป็นธุรกิจที่รัฐพึงให้การส่งเสริมอย่างยิ่งในทุกด้านให้มีสัดส่วนมากกว่าภาครัฐในอนาคต จะทำให้รัฐลดภาระค่าใช้จ่ายลง ประชาชนได้รับบริการที่ดีและมีประสิทธิภาพ – เหล่านี้คือสิ่งที่ ‘ธุรกิจโรงพยาบาลเอกชน’ พยายามนำเสนอถึงคุณูปการของตน

ในอดีตนั้นโรงพยาบาลเอกชนของไทยส่วนใหญ่จะเป็นโรงพยาบาลเดี่ยว ๆ ที่ไม่ได้เป็นสมาชิกของเครือโรงพยาบาลใด ๆ และการแข่งขันในอุตสาหกรรมของโรงพยาบาลเอกชนมีการแข่งขันกันสูง ส่วนใหญ่จะแข่งขันด้านการให้บริการที่สร้างความพึงพอใจสูงสุดให้กับผู้บริโภค ซึ่งหากมีการแข่งขันมากเท่าไร ประโยชน์ก็จะตกแก่ประชาชนผู้ใช้บริการมากเท่านั้น

แต่แนวโน้มการแข่งขันของอุตสาหกรรมโรงพยาบาลเอกชนในปัจจุบัน กลับพบว่าเริ่มมีการผูกขาดโดยกลุ่มเครือโรงพยาบาลใหญ่ ๆ ไม่กี่แห่ง รวมทั้งการเกิดคู่แข่งรายใหม่ที่จะเข้ามาในอุตสาหกรรมโรงพยาบาลเอกชนนั้น ก็เกิดขึ้นได้ค่อนข้างยาก เพราะธุรกิจโรงพยาบาลเอกชนใช้เงินลงทุนสูง มีต้นทุนของการเริ่มผลิตสูง เช่น ค่าใช้จ่ายด้านบุคคลากร และเครื่องมือแพทย์ อีกทั้งการหาแพทย์และการชักจูงแพทย์เข้ามาทำงานในโรงพยาบาลเอกชนเปิดใหม่ทำได้ยากยิ่งขึ้น

ทำให้ปัจจุบันอุตสาหกรรมโรงพยาบาลเอกชนกลายเป็นตลาดกึ่งแข่งขันกึ่งผูกขาด (Monopolistic Competition Market) มีกลุ่มโรงพยาบาลใหญ่ ๆ ไม่กี่กลุ่ม และสิ่งที่น่ากลัวมากที่สุดคือการควบรวมและสร้างพันธมิตรทางธุรกิจของกลุ่มโรงพยาบาลเอกชนนั้น จะส่งผลกระทบในการลดการแข่งขันกันลง เพราะหลังการควบรวมและเป็นพันธมิตรกันระหว่างธุรกิจโรงพยาบาลเอกชน ก็จะทำให้จำนวนคู่แข่งขันลดลง ผู้ควบรวมมีอำนาจตลาดสูงขึ้น รวมทั้งอำนาจต่อรองในด้านต่าง ๆ ตัวอย่างเช่น เกิดการกระจุกตัวในตลาดบริการเฉพาะทาง ทำให้ผู้บริโภคไม่มีทางเลือกที่หลากหลายมากนัก, การซื้อกิจการธุรกิจด้านเครื่องมือแพทย์ ยา และ เวชภัณฑ์ ต่าง ๆ ที่จะทำให้โรงพยาบาลเอกชนขนาดเล็กอื่น ๆ ไม่สามารถแข่งขันด้านต้นทุนได้ รวมถึงปัญหาการดึงตัวแพทย์จากโรงพยาบาลรัฐโดยโรงพยาบาลเอกชน

ที่มา : เว็บสารสนเทศสุขภาพไทย สำนักวิจัยเพื่อการพัฒนาหลักประกันสุขภาพไทย (สวปก.) อ้างใน: งานวิจัยการแข่งขันทางการค้าที่เป็นธรรมในประเทศไทย รายงานการวิเคราะห์สภาพการแข่งขันธุรกิจโรงพยาบาลเอกชน และ อุตสาหกรรมโรงภาพยนตร์โดย ดร.พรเทพ เบญญาอภิกุล และ ดร.วรรณวิภางค์ มานะโชติพงษ์

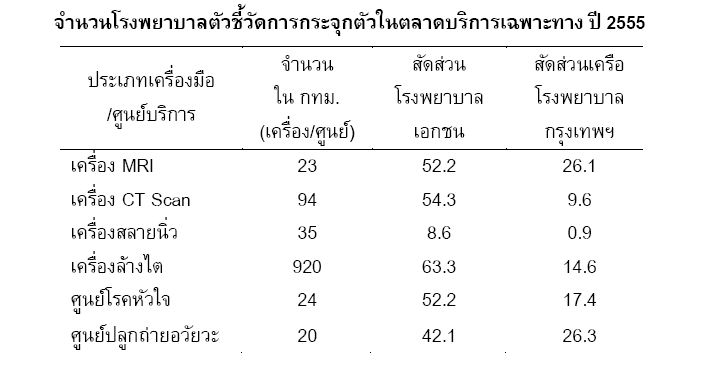

ตัวอย่างการกระจุกตัวในตลาดบริการเฉพาะทางก็มีให้เห็นแล้ว เช่น การบริการสแกน MRI, CT scan, เครื่องสลายนิ่ว, เครื่องล้างไต, ศูนย์โรคหัวใจ และศูนย์ปลูกถ่ายอวัยวะ ส่วนใหญ่แล้วกระจุกตัวอยู่ในโรงพยาบาลเอกชนในเขตกรุงเทพ (ซึ่งเครือโรงพยาบาลกรุงเทพ ถือว่ามีสัดส่วนในด้านการให้บริการที่ระบุมาข้างต้นนั้นสูงกว่าโรงพยาบาลอื่น ๆ) รวมทั้งการถือหุ้น ควบรวม หรือซื้อธุรกิจด้านเครื่องมือแพทย์ ยา และ เวชภัณฑ์ ของทุนโรงพยาบาลเอกชนขนาดใหญ่เพื่อที่จะได้ลดต้นทุน เพราะเมื่อซื้อหรือถือหุ้นใหญ่เป็นฐานการผลิตภายในจึงสามารถซื้อสินค้าได้ในราคาถูกกว่าราคาตลาด เมื่อต้นทุนต่ำกว่าคู่แข่ง โรงพยาบาลนั้น ๆ ก็จะมีศักยภาพในการแข่งขันทางด้านราคาที่สูงกว่าโรงพยาบาลเอกชนขนาดเล็กอื่น ๆ

การดึงตัวแพทย์จากโรงพยาบาลรัฐโดยโรงพยาบาลเอกชนก็เป็นปัญหาหนึ่ง ดังได้กล่าวไปแล้วว่าแพทย์ไทยส่วนใหญ่ทำงานมากกว่าเต็มเวลา มากกว่า 7 ชั่วโมงต่อวัน 5 วันต่อสัปดาห์ โดยเฉพาะแพทย์ที่ประจำอยู่โรงพยาบาลของรัฐ เพราะนอกเหนือจากการต้องทำงานที่เทียบเท่ากับเวลาข้างต้นแล้ว ยังต้องอยู่เวร และอาจจะมีการทำงานพิเศษในคลินิคพิเศษของโรงพยาบาล คลินิคเอกชน หรือในโรงพยาบาลเอกชนอีก การทำงานที่หนักกว่ามาตรฐานนี้ อาจลดศักยภาพในการรักษาอันเนื่องมากจากความเหนื่อยล้า หรือลดทั้งปริมาณและคุณภาพในการสอนหากแพทย์ผู้นั้นเป็นอาจารย์แพทย์ในเวลาเดียวกัน ซึ่งในระยะยาวจะส่งผลกระทบต่อศักยภาพในการผลิตแพทย์ของประเทศไทยด้วย

ทั้งนี้เมื่อ ‘ทุนโรงพยาบาลเอกชนขนาดใหญ่’ สามารถมีอำนาจตลาดสูงจนสามารถผูกขาดตลาดได้อย่างเบ็ดเสร็จ ก็อาจใช้ความได้เปรียบในทุกด้าน กำหนดอัตราค่าบริการทางการแพทย์ ค่าเวชภัณฑ์ และค่าการบริการอื่น ๆ ทำให้ประชาชนต้องรับภาระค่าใช้จ่ายที่เพิ่มสูงขึ้นจนเกินสมควร

ซึ่งสิ่งเหล่านี้ เป็นสถานการณ์ที่เรา-ผู้ใช้บริการโรงพยาบาลเอกชนกำลังเผชิญอยู่ ไม่เชื่อก็ลองกลับไปดูใบเสร็จจากโรงพยาบาลเอกชนที่คุณเพิ่งไปใช้บริการมาดู

อ่านเรื่องที่เกี่ยวข้อง

จับตา': “ ‘เครือโรงพยาบาลกรุงเทพ’ มหาอำนาจในอุตสาหกรรมโรงพยาบาล

www.facebook.com/tcijthai

ป้ายคำ