SCB EIC เผยยอดสะสมของเงินฝากส่วนเกินในระบบธนาคารของไทย สูงกว่า 8 ล้านล้านบาทในช่วงปีแรกของการระบาด (มี.ค. 2020- ก.พ. 2021) แต่ทิศทางการออมของครัวเรือนไทยหลังโควิด มีแนวโน้มต่ำลงกลับสู่เทรนด์เดิมเป็นอีกหนึ่งความท้าทายของเศรษฐกิจและสังคมไทยในระยะยาว | ที่มาภาพประกอบ: Alan Cleaver (CC BY 2.0)

คนไทยฝากเงินมากขึ้นในช่วงการระบาดของโควิด

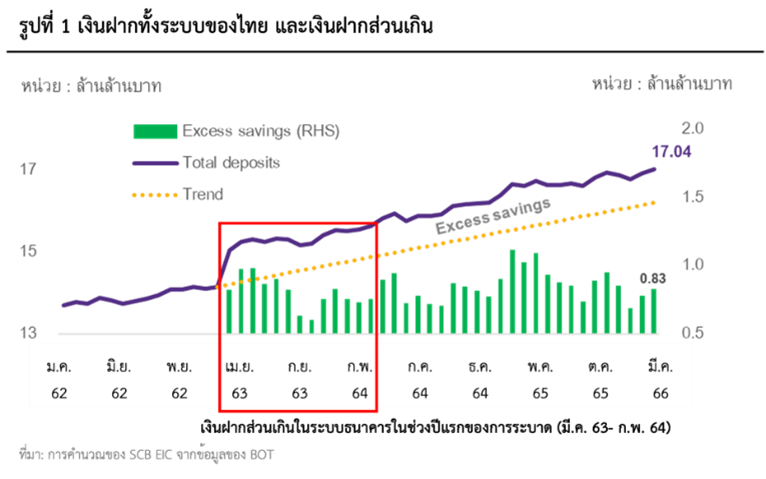

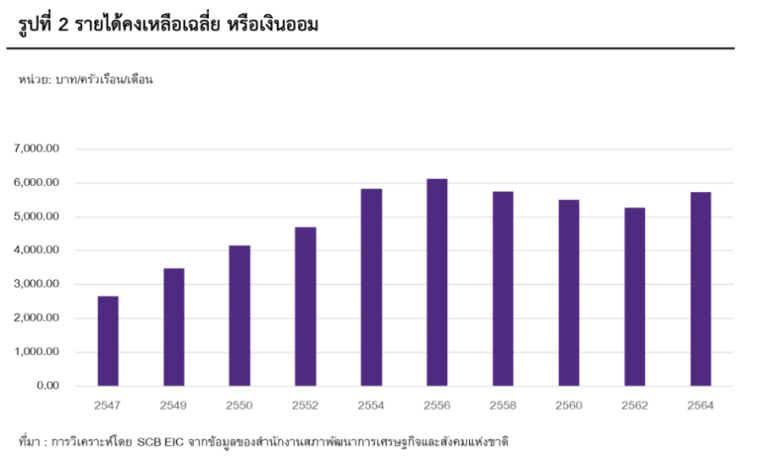

SCB EIC พบว่ามียอดสะสมของเงินฝากส่วนเกินในระบบธนาคารสูงกว่า 8 ล้านล้านบาทในช่วงปีแรกของการระบาด (มี.ค. 2020- ก.พ. 2021) (รูปที่ 1) สอดคล้องกับข้อมูลเงินออมเฉลี่ยของครัวเรือนไทยจากข้อมูลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน โดยสำนักงานสถิติแห่งชาติ พบว่าเงินออมครัวเรือนไทยในปี 2021 เพิ่มขึ้นในช่วงสถานการณ์ระบาด ทั้งที่เงินออมครัวเรือนมีทิศทางลดลงมาอย่างต่อเนื่องนับตั้งแต่ปี 2013 (รูปที่ 2)

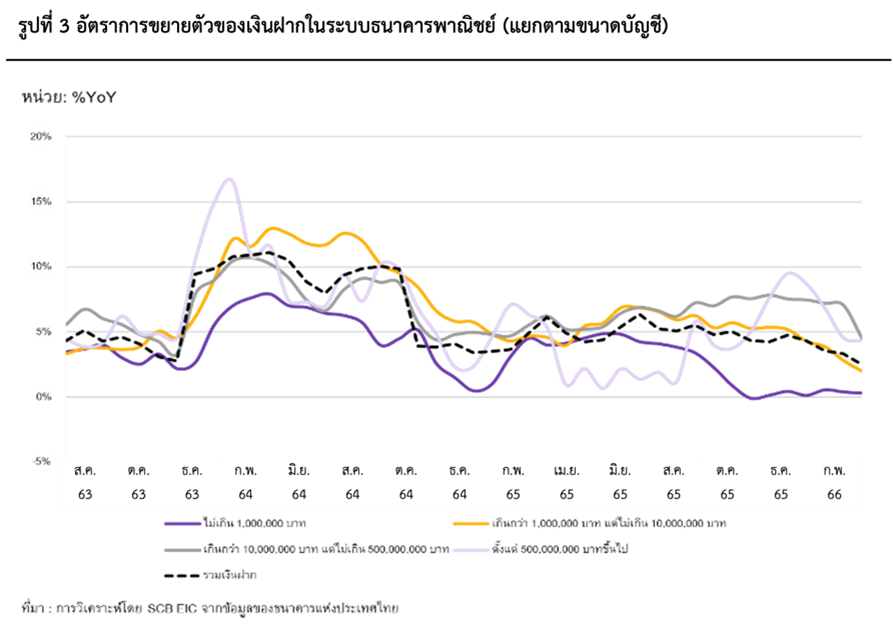

ยอดคงค้างเงินฝากในระบบธนาคารเร่งตัวตั้งแต่เกิดโควิด และมีลักษณะแตกต่างตามขนาดบัญชี

ในช่วงปีแรกของการระบาด อัตราการเติบโตของเงินฝากโดยเฉลี่ยเพิ่มสูงขึ้นถึง 10% เทียบกับอัตราการขยายตัวของเงินฝากเฉลี่ย 4% ต่อปีในช่วง 3 ปีก่อนการระบาดโควิด โดยมีข้อสังเกตว่าบัญชีเงินฝากขนาดใหญ่พิเศษ (วงเงินฝากมากกว่า 500 ล้านบาทต่อบัญชี) มีความอ่อนไหวต่อสถานการณ์ระบาดโควิด มากที่สุด (รูปที่ 3) เงินฝากกลุ่มนี้ขยายตัวเร็วสุดในช่วงแรกและชะลอตัวลงเร็วสุดเช่นกันหลังสถานการณ์การระบาดเริ่มคลี่คลาย ส่วนหนึ่งคาดว่าเงินฝากกลุ่มนี้เป็นผลจากการโยกย้ายเงินลงทุนของนักลงทุนขนาดใหญ่จากความกังวลต่อการลงทุนสินทรัพย์เสี่ยงต่าง ๆ ในช่วงการระบาด นักลงทุนจึงทยอยกระจายการลงทุนในสินทรัพย์ต่าง ๆ ที่มีความเสี่ยงน้อยกว่า โดยเฉพาะเงินฝากธนาคาร ดังนั้น เมื่อความกังวลเหล่านี้ลดลงประกอบกับทิศทางวัฏจักรดอกเบี้ยขาขึ้น ส่งผลให้อัตราผลตอบแทนหลังคำนึงถึงความเสี่ยง (Risk-adjusted return) ของสินทรัพย์เสี่ยงต่าง ๆ เพิ่มขึ้น นักลงทุนจึงเริ่มโยกย้ายเงินลงทุนอีกครั้ง

สำหรับบัญชีเงินฝากขนาดเล็ก (วงเงินฝากไม่เกิน 1 ล้านบาทต่อบัญชี) ขยายตัวในอัตราต่ำกว่าและช้ากว่าบัญชีเงินฝากขนาดใหญ่มาก เงินฝากในบัญชีขนาดเล็กส่วนใหญ่สะท้อนสภาพคล่องที่ครัวเรือนทั่วไปมีไว้เพื่อจับจ่ายใช้สอย ไม่ใช่วัตถุประสงค์หลักเพื่อการสะสมความมั่งคั่งเช่นเงินฝากในบัญชีขนาดใหญ่พิเศษ การเปลี่ยนแปลงของบัญชีเงินฝากขนาดเล็กจึงค่อนข้างสอดคล้องกับการเปลี่ยนแปลงและความไม่แน่นอนของรายได้ โดยเฉพาะตั้งแต่ครึ่งหลังของปี 2022 ที่พบว่าบัญชีเงินฝากขนาดเล็กมีอัตราการเติบโตต่ำกว่าระดับก่อนวิกฤตโควิด คาดว่าส่วนใหญ่ถูกถอนไปใช้ในช่วงที่รายได้ครัวเรือนฟื้นช้ากว่ารายจ่ายจากภาวะเงินเฟ้อสูงและดอกเบี้ยสูง

อย่างไรก็ตาม ภาพรวมอัตราการขยายตัวของยอดคงค้างเงินฝากในระบบธนาคารเริ่มปรับตัวสู่ระดับก่อนการระบาดใกล้เคียงเดิมประมาณ 4% ขณะที่สัดส่วนบัญชีเงินฝากประจำซึ่งสะท้อนการออมในระยะยาวเริ่มกลับมาฟื้นตัว ขณะที่สัดส่วนบัญชีเงินฝากออมทรัพย์ซึ่งสะท้อนการรักษาสภาพคล่องเริ่มมีแนวโน้มลดลง สะท้อนการคลายความกังวลของครัวเรือนต่อสถานการณ์โควิด

พฤติกรรมการออมของครัวเรือนไทยเปลี่ยนไปหรือไม่ในระยะยาว?

เงินฝากในระบบธนาคารที่เพิ่มขึ้นสูงนั้น อาจมีสาเหตุมาจากการที่คนไทยออมเงินเผื่อเหตุฉุกเฉินจำเป็นในช่วงโควิด ซึ่งทำให้เกิดความไม่แน่นอนทางเศรษฐกิจ ส่งผลให้ครัวเรือนปรับเปลี่ยนพฤติกรรมการใช้จ่าย อีกทั้ง มาตรการปิดเมืองที่กระทบการใช้ชีวิตประจำวันของประชาชนทำให้ไม่สามารถจับจ่ายใช้สอยได้ตามปกติ จึงเกิดเป็นเงินฝากส่วนเกินในระบบธนาคาร สถานการณ์นี้เกิดขึ้นเช่นเดียวกับประเทศอื่น ๆ เช่น สหรัฐอเมริกาและอังกฤษ อย่างไรก็ตาม ปัจจัยทั้งสองที่กล่าวมานับเป็นปัจจัยชั่วคราวที่เกิดจากสถานการณ์ระบาด ดังนั้น หนึ่งในคำถามสำคัญคือปัจจัยชั่วคราวดังกล่าวจะส่งผลกระทบต่อพฤติกรรมการออมของครัวเรือนไทยให้เพิ่มขึ้นในระยะยาวหรือไม่

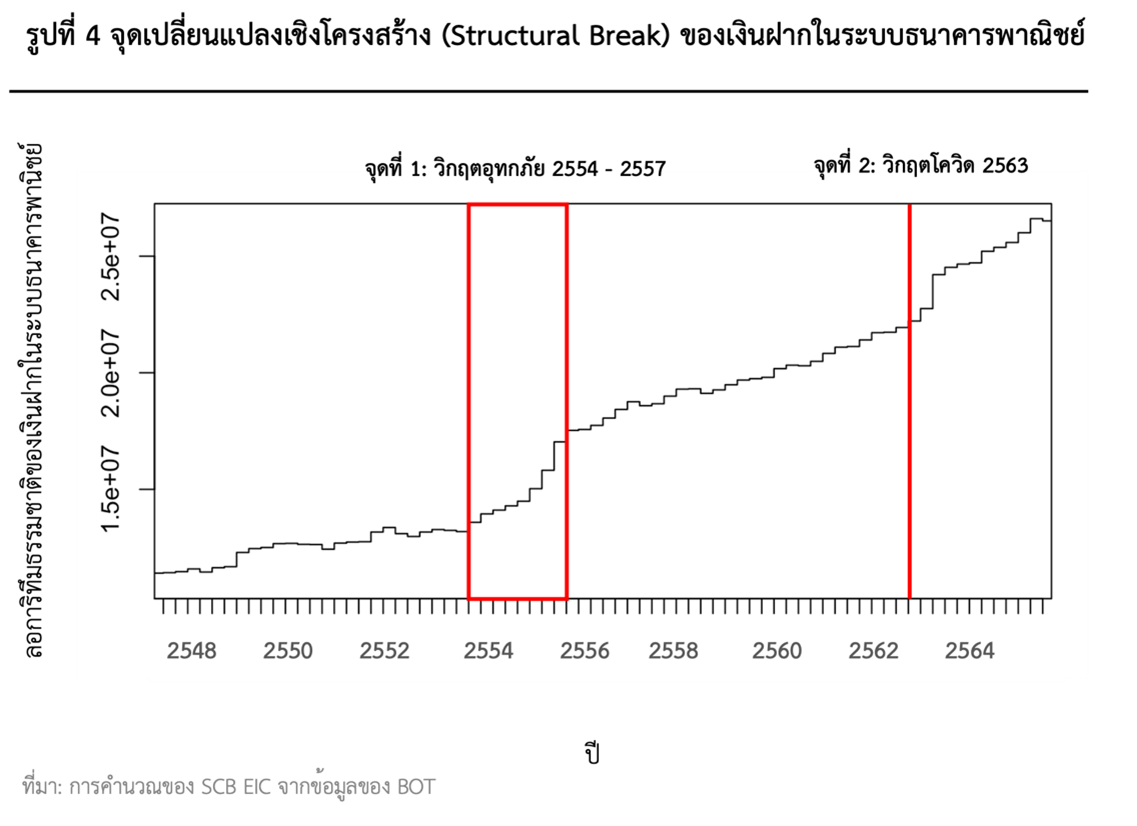

ครัวเรือนไทยมีพฤติกรรมการออมเงินเพื่อป้องกันความไม่แน่นอนในชีวิต (Precautionary saving) ในช่วงวิกฤต จากการศึกษายอดคงค้างเงินฝากบุคคลระหว่างปี 2002 – 2022 พบว่าอัตราการขยายตัวของเงินฝากมีการเปลี่ยนแปลงเชิงโครงสร้าง (Structural Break) ที่สำคัญ 2 ครั้ง (รูปที่ 4) ซึ่งเป็นช่วงที่เกิดวิกฤตในประเทศก่อให้เกิดความไม่แน่นอนทางเศรษฐกิจทำให้ครัวเรือนเริ่มเก็บออมเผื่อเหตุฉุกเฉินมากขึ้น อุกทกภัยในปี 2011 และวิกฤตโควิด ในปี 2020 สร้างจุดเปลี่ยนเชิงโครงสร้างของเงินฝาก อุทกภัยในปี 2011 ส่งผลให้อัตราการขยายตัวของเงินฝากปรับสูงขึ้นเป็นประวัติการณ์ โดยมีอัตราการเติบโตเฉลี่ยสูงถึง 26% ในไตรมาสที่ 3 ปี 2011 จากนั้นจึงปรับลดลงสู่อัตราการเติบโตเฉลี่ยก่อนเกิดอุทกภัยตั้งแต่ไตรมาสที่ 1 ปี 2014 สำหรับจุดเปลี่ยนครั้งที่ 2 คือช่วงไตรมาสที่ 1 ปี 2020 ซึ่งเป็นช่วงเริ่มต้นของวิกฤตการณ์โควิด ส่งผลให้อัตราการขยายตัวของยอดคงค้างเงินฝากเร่งตัวขึ้นในลักษณะเดียวกัน

จึงอาจกล่าวได้ว่าเงินฝากที่เพิ่มขึ้นในช่วงโควิดเกิดจากการออมเพื่อป้องกันความไม่แน่นอนในชีวิตนั้นเป็นเพียงปัจจัยชั่วคราว ขณะที่เงินฝากของครัวเรือนไทยมีแนวโน้มเติบโตชะลอลงกลับสู่เทรนด์เดิมก่อนการระบาด คล้ายกรณีหลังเกิดวิกฤตอุกทกภัยในปี 2011 ที่อัตราการขยายตัวของเงินฝากเร่งตัวสูงหลังเกิดวิกฤตช่วงปีแรก เริ่มปรับชะลอลงกลับเข้าสู่ทิศทางเดิมได้ในที่สุดในช่วง 2 ปีต่อมา ดังนั้น การที่เงินฝากในระบบธนาคารเพิ่มขึ้นมากในช่วงโควิด จึงไม่น่าส่งผลกระทบเปลี่ยนพฤติกรรมการออมของครัวเรือนไทยในระยะยาวเช่นกัน ในภาพรวมการออมครัวเรือนไทยคาดว่าจะยังคงมีทิศทางลดลง โดยการออมของครัวเรือนไทยระยะยาวยังมีแนวโน้มลดลงต่อเนื่องนับตั้งแต่ปี 2013 แม้เงินออมครัวเรือนไทยจะมีการปรับเพิ่มขึ้นเล็กน้อยจากปัจจัยชั่วคราวในปี 2021 (รูปที่ 2)

ทิศทางการออมของครัวเรือนไทยหลังโควิด ที่มีแนวโน้มต่ำลงกลับสู่เทรนด์เดิมเป็นอีกหนึ่งความท้าทายของเศรษฐกิจและสังคมไทยในระยะยาว โดยการออมของครัวเรือนส่งผลต่อสถานการณ์หนี้ครัวเรือนในปัจจุบันที่ยังอยู่ในระดับสูงกว่า 90% ต่อ GDP และมีแนวโน้มปรับลดลงได้ช้า การที่ครัวเรือนมีเงินออมน้อยนั้นจะส่งผลให้มีเงินดาวน์น้อย ทำให้ต้องกู้เกือบเต็มมูลค่าในการซื้อสินทรัพย์ถาวรต่าง ๆ และเลือกแนวทางผ่อนชำระเป็นเวลานานเพื่อลดภาระผ่อนหนี้รายเดือน ส่งผลให้ครัวเรือนเป็นหนี้สูงและเป็นหนี้นาน นอกจากนี้ การออมของครัวเรือนยังมีผลในระยะยาวต่อความมั่นคงทางเศรษฐกิจและสังคม โดยเฉพาะหลังจากประเทศไทยเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์ ซึ่งจะกระทบต่อเสถียรภาพการคลังภาครัฐจากรายจ่ายสวัสดิการเพื่อดููแลผู้สูงอายุที่เพิ่มขึ้น การส่งเสริมการออมระยะยาวให้ครอบคลุมประชากรทุกกลุ่มอายุและอาชีพและการแก้ไขปัญหาหนี้ครัวเรือนจึงเป็นหนึ่งในเป้าหมายสำคัญที่ควรดำเนินการควบคู่กันเพื่อให้ระบบเศรษฐกิจเติบโตได้อย่างมีเสถียรภาพและยั่งยืนในระยะยาว

ที่มา: SCB EIC เผยแพร่ในวารสารการเงินธนาคาร คอลัมน์ เกร็ดการเงินประจำเดือน ส.ค. 2023

www.facebook.com/tcijthai

ป้ายคำ