ตามคาด ตลาดที่อยู่อาศัยในเขตกรุงเทพมหานครและปริมณฑล ซึ่งเป็นตลาดที่ใหญ่ที่สุดราวครึ่งหนี่งของประเทศไทย ตกต่ำลงในปี 2567 โดยการเปิดตัวโครงการใหม่ลดลงอย่างชัดเจน จาก 462 โครงการในปี 2566 เหลือ 375 โครงการในปี 2567 หรือลดลง -19% มูลค่าการพัฒนาลดลงจาก 559,743 ล้านบาทในปี 2566 ลดเหลือ 413,773 ล้านบาทในปี 2567 หรือลดลง -26% และจำนวนหน่วยเปิดใหม่ลดลงจาก 101,536 หน่วยในปี 2566 ลดเหลือ 61,453 หน่วยในปี 2567 หรือลดลง -39% แต่ก็คาดว่าในปี 2568 จะฟื้นตัวขึ้นมา 10%

ในวันจันทร์ที่ 20 มกราคม 2568 ดร.โสภณ พรโชคชัย ประธานศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย บจก.เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส (www.area.co.th) ได้จัดงานสัมมนาทิศทางตลาดที่อยู่อาศัย พ.ศ.2568 ณ โรงแรมรอยัล ออคิด เชอราตัน ริเวอร์ไซด์ กรุงเทพฯ กรุงเทพมหานครโดยได้แถลงสถานการณ์ล่าสุด ณ สิ้นปี 2567 และทิศทางในอนาคต

ณ สิ้นปี 2567 ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทยพบว่ามีโครงการที่อยู่อาศัยที่ยังเสนอขายสินค้าที่อยู่อาศัยในตลาดถึง 3,028 โครงการ รวมจำนวนหน่วยที่สำรวจทั้งหมด 837,090 หน่วย รวมมูลค่า 3,850,428 ล้านบาท ดร.โสภณจึงกล่าวว่าการสำรวจครั้งนี้นับเป็นการสำรวจที่ครอบคลุมจำนวนโครงการมากที่สุด ทั้งนี้ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทยดำเนินการสำรวจเช่นนี้มาตั้งแต่ปี 2537 จึงมีข้อมูลที่มากที่สุดในประเทศไทย สามารถเทียบเคียงข้อมูลได้ต่อเนื่อง

ในรายละเอียดอาจกล่าวได้ว่าโดยมีโครงการที่มีหน่วยขายเหลืออยู่เกินกว่า 20 หน่วย ซึ่งแสดงว่ายังมีการขายอย่างต่อเนื่อง (Active) อยู่ถึง 2,690 โครงการ โครงการเหล่านี้จะมาเสนอขายต่อในปี 2568 เมื่อเทียบกับสิ้นปี 2566 จะพบว่าขณะนั้นมีโครงการที่อยู่อาศัยที่ยังเสนอขายสินค้าที่อยู่อาศัยในตลาด 2,927 โครงการ โดยมีโครงการที่มีหน่วยขายเหลืออยู่เกินกว่า 20 หน่วย อยู่ถึง 2,425 โครงการ

ตัวเลขข้างต้น แสดงว่ายังมีโครงการที่ค้างเติ่งมา ไม่สามารถปิดการขายเพิ่มขึ้น 101 โครงการ (จาก 2,927 โครงการเป็น 3,028 โครงการ) หรือ 3.45% ซึ่งถือว่าเพิ่มขึ้นไม่มากนัก อย่างไรก็ตามโครงการที่มีหน่วยขายเกินกว่า 20 หน่วยที่รอการขายอยู่เพิ่มขึ้นถึง 10.93% (จาก 2,425 โครงการเป็น 2,690 โครงการ) แสดงว่าขณะนี้โครงการที่ยัง Active อยู่ กลับค้างเติ่งอยู่ ขายไม่ได้มีเพิ่มขึ้นมาก

จะเห็นได้ว่าการเปิดตัวโครงการใหม่ลดลงอย่างชัดเจน จาก 462 โครงการในปี 2566 เหลือ 375 โครงการในปี 2567 หรือลดลง -19% ในแง่มูลค่าการพัฒนาลดลงจาก 559,743 ล้านบาทในปี 2566 ลดเหลือ 413,773 ล้านบาทในปี 2567 หรือลดลง -26% ส่วนในแง่จำนวนหน่วยลดลงจาก 101,536 หน่วยในปี 2566 ลดเหลือ 61,453 หน่วยในปี 2567 หรือลดลง -39%

การที่จำนวนหน่วยลดลงมากเป็นพิเศษเมื่อเทียบกับมูลค่าที่ลดลงไม่มากก็เพราะการเปิดตัวโครงการใหม่ เน้นสินค้าราคาแพงมากขึ้น เนื่องจากสินค้าราคาถูกขายได้ยากกว่าสินค้าราคาแพงกว่านั่นเอง โดยจะเห็นได้ว่าราคาบ้านโดยเฉลี่ยจาก 5.513 ล้านบาทต่อหน่วยในปี 2566 เพิ่มขึ้นเป็น 6.733 ล้านบาทในปี 2567 หรือกลับเพิ่มขึ้น 22%ราคาเฉลี่ยของที่อยู่อาศัยที่นำเสนอขายเพิ่มขึ้นโดยตลอด โดยในปี 2565 ราคาเฉลี่ยเป็นเงินเพียง 4.412 ล้านบาทเท่านั้น และในช่วงก่อนโควิด-19 ราคาบ้านที่นำเสนอขายในตลาดในปี 2562 เป็นเงินเพียง 3.937 ล้านบาทเท่านั้น

ในแง่มูลค่าการพัฒนาที่เปิดใหม่ 413,773 ล้านบาทในปี 2567 ในปีนี้มีมูลค่าที่ขายได้ 324,915 ล้านบาท (ทั้งที่เปิดใหม่และสินค้าที่เปิดก่อนหน้านี้) เท่ากับที่ขายได้เป็น 79% ส่วนในแง่จำนวนหน่วยเปิดตัวใหม่ 61,453 หน่วยในปี 2567 ในปีนี้มีหน่วยขายได้ 58,779 หน่วย (ทั้งที่เปิดใหม่และสินค้าที่เปิดก่อนหน้านี้) เท่ากับที่ขายได้เป็น 96% ในกรณีนี้ ดร.โสภณชี้แจงว่าสินค้าที่ขายออกไปได้มีจำนวนพอๆ กับสินค้าที่เปิดใหม่ การล้นตลาดอาจไม่ได้มีมากเท่าที่หลายฝ่ายกังวล

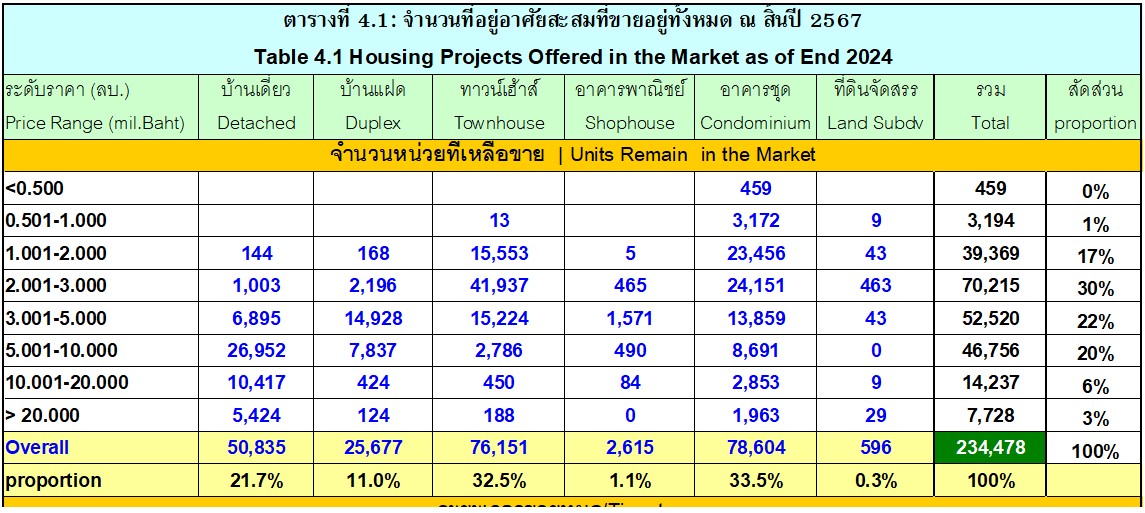

จากการสำรวจข้อมูลโครงการที่อยู่อาศัยถึง 837,090 หน่วย ปรากฏว่า 72% ขายไปได้แล้ว ที่เหลือขายอยู่มีเพียง 28% เท่านั้น หรือเป็นจำนวนหน่วยทั้งหมด 234,478 หน่วย เมื่อเทียบกับ ณ สิ้นปี 2566 มีหน่วยเหลือขาย 233,433 หน่วยที่เข้าไปขายในปี 2567 แต่ ณ สิ้นปี 2567 มีหน่วยเหลือขายที่จะเข้าไปขายในปี 2568 จำนวน 234,478 หน่วย หรือเพิ่มขึ้น 0.45% แสดงว่าอุปทานส่วนเกินโดยรวม ไม่ได้เพิ่มขึ้นมากดังที่เข้าใจ

อุปทานเหลือจากปี 2567 ที่จะเข้ามาขายในปี 2568 เป็นห้องชุดมากที่สุดจำนวน 78,604 หน่วยหรือ 33.5% รองลงมาก็คือทาวน์เฮาส์ 76,151 หน่วย หรือ 32.5% และบ้านเดี่ยวจำนวน 50,835 หน่วย หรือ 21.7% บ้านแฝด 25,677 หน่วยหรือ 11% นอกนั้นเป็นอาคารพาณิชย์ (ตึกแถว) และที่ดินจัดสรรอีกเป็นส่วนน้อยมาก จะสังเกตได้ว่าบ้านแฝดมีการพัฒนาขึ้นมามาก จนราวครึ่งหนึ่งของบ้านเดี่ยว เพราะตามกฎหมายบ้านแฝดมีขนาดเพียงไม่ตำกว่า 35 ตารางวาในขณะที่บ้านเดี่ยวต้องมีขนาด 50 ตารางขึ้นไป

หากแยกแยะตามกลุ่มประเภทที่อยู่อาศัยจะพบว่า

- กลุ่มบ้านเดี่ยวที่มีขายมากที่สุดจะอยู่ในช่วง 5-10 ล้านบาท จำนวน 26,952 หน่วย

- กลุ่มบ้านแฝดที่มีขายมากที่สุดจะอยู่ในช่วง 3-5 ล้านบาท จำนวน 14,928 หน่วย

- กลุ่มทาวน์เฮาส์เดี่ยวที่มีขายมากที่สุดจะอยู่ในช่วง 2-3 ล้านบาท จำนวน 41,937 หน่วย

- กลุ่มห้องชุดที่มีขายมากที่สุดจะอยู่ในช่วง 2-3 ล้านบาท จำนวน 24,151 หน่วย

ดร.โสภณชี้ให้เห็นว่ามีโครงการที่หยุดการขายไปในปี 2567 จำนวน 85,182 หน่วย ซึ่งมากกว่าที่หยุดไปในปี 2566 จำนวน 76,327 หน่วยหรือหยุดการขายเพิ่มขึ้น 11.60% และในอีกแง่หนึ่งโครงการที่หยุดการขายไปในปี 2567 มีมูลค่ารวม 291,389 ล้านบาท ซึ่งมากกว่าที่หยุดไปในปี 2566 จำนวน 257,035 ล้านบาทหรือหยุดการขายเพิ่มขึ้น 13.37% การที่มีการหยุดขายไป จึงทำให้อุปทานที่จะเคลื่อนมาขายในปี 2568 เพิ่มขึ้นกว่าปี 2567 เพียง 0.45% ตามที่นำเสนอไว้ข้างต้น หากยังไม่หยุดขายไป อุปทานส่วนเกินจะมากกว่านี้

สำหรับในอนาคต ตลาดที่อยู่อาศัยยังมีปัจจัยลบหลายประการ เช่น

- มาตรการ LTV

- หนี้ภาคครัวเรือนอยู่ในระดับสูง

- ความผันผวนของเศรษฐกิจโลก

- ต้นทุนธุรกิจปรับเพิ่มขึ้น

- ความเข้มงวดในการปล่อยสินเชื่อ

- ผู้บริโภคหันมาเลือกเช่าแทนซื้อ

- นโยบายอัตราดอกเบี้ยอาจปรับขึ้น

- มาตรการลดค่าธรรมเนียมการโอน+จดจำนอง ยังไม่ประกาศต่ออายุ

สำหรับปัจจัยบวก สำหรับตลาดที่อยู่อาศัยก็ได้แก่

- มาตรการกระตุ้นอสังหาริมทรัพย์ของรัฐบาลที่อาจเกิดขึ้น

- ภาวะดอกเบี้ยที่มีทิศทางทรงตัว และอาจมีการปรับตัวลดลง

- มาตรการกระตุ้นเศรษฐกิจของภาครัฐ

- มาตรการสนับสนุนของรัฐบาล

- การฟื้นตัวของเศรษฐกิจ

- นโยบายที่ให้ชาวต่างชาติซื้อบ้านในไทยได้

- มาตรการลดค่าธรรมเนียมการโอน ค่าจดจำนอง (ที่อาจจะปรับลดเช่นเดิม)

ดร.โสภณ คาดการณ์ว่าในปี 2568

| การคาดการณ์ตลาดที่อยู่อาศัยในปี 2568 | ||||

| รายการ | 2566 | 2567 | 2568 | เปลี่ยนแปลง |

| จำนวนโครงการเปิดใหม่ | 455 | 363 | 381 | 5.0% |

| จำนวนหน่วยเปิดใหม่ | 101,536 | 61,453 | 67,598 | 10.0% |

| มูลค่าการพัฒนาใหม่ | 559,743 | 413,773 | 475,839 | 15.0% |

| ราคาเฉลี่ย | 5.513 | 6.733 | 7.039 | 4.5% |

| บ้านเดี่ยวที่เปิดใหม่ | 19,698 | 15,603 | 17,163 | 10.0% |

| บ้านแฝดที่เปิดใหม่ | 11,231 | 5,337 | 5,604 | 5.0% |

| ทาวน์เฮาส์ที่เปิดใหม่ | 21,171 | 12,381 | 14,238 | 15.0% |

| ห้องชุดที่เปิดใหม่ | 49,033 | 27,931 | 30,724 | 10.0% |

| จำนวนหน่วยเหลือขาย | 233,434 | 234,478 | 239,168 | 2.0% |

| มูลค่าหน่วยเหลือขาย (ล้านบาท) | 1,176,706 | 1,277,441 | 1,341,313 | 5.0% |

| จำนวนหน่วยที่ขายได้ในแต่ละปี | 84,625 | 58,779 | 64,657 | 10.0% |

| ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย บจก.เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส (area.co.th) | ||||

ดร.โสภณ คาดการณ์ว่าในปี 2568 ตลาดที่อยู่อาศัยโดยรวมในเขตกรุงเทพมหานครและปริมณฑล จะเพิ่มขึ้นกว่าปี 2567 ประมาณ 10% ซึ่งก็ยังต่ำกว่าที่เคยมีการขายนับแสนหน่วยในช่วงก่อน แต่ก็ยังถือว่าได้ฟื้นตัวขึ้นแล้ว หากรัฐบาลสามารถกระตุ้นเศรษฐกิจได้อย่างเป็นรูปธรรมและมีประสิทธิภาพ ตลาดที่อยู่อาศัยไทยก็อาจฟื้นตัวได้มากกว่านี้

www.facebook.com/tcijthai

ป้ายคำ